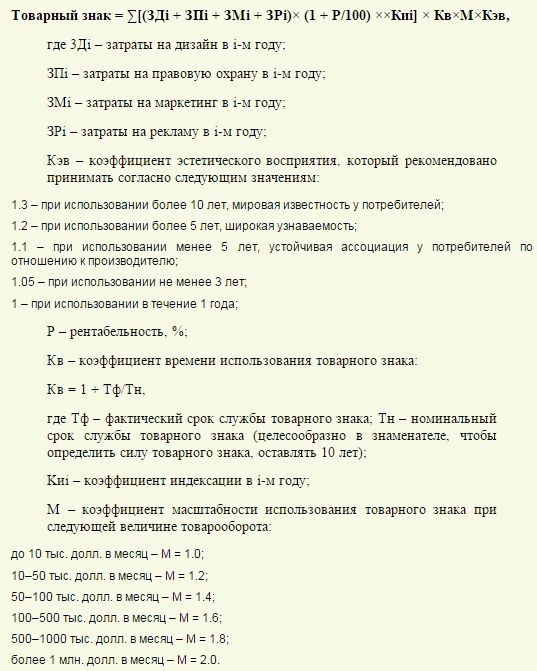

Основные методы оценки товарных знаков

|

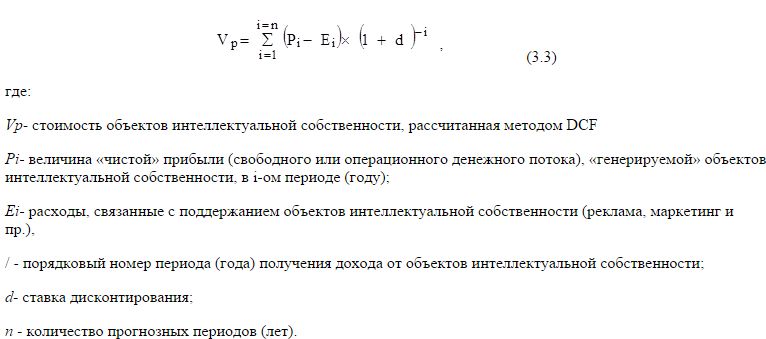

Использование различных методик для оценки стоимости патентов, ноу-хау, технологий, товарных знаков и прочих нематериальных активов предприятий и объектов интеллектуальной собственности позволяет решать задачи хозяйствующих субъектов практически на любой стадии разработки или реализации стратегий технологического превосходства в условиях конкурентной борьбы на рынке. Строго обоснованную оценку в динамике ценового тренда таких объектов нематериальных активов как: товарный знак или имидж предприятия произвести довольно таки трудно, но не невозможно. Основной проблемой подобной оценки является недостаточная информированность оценщика, либо неправильно представленный прогноз тренда в соответствующем сегменте экономики или рынка. Моделирование технологического жизненного цикла любого товара или услуги может быть подвержено значительному влиянию не выявленных в процессе декомпозиции конъюнктуры рынка факторов ценообразования. Учитывая этот факт, следует понимать, что лучшим способом расчета будет не только использование конкретного объема продукции в приложении к гипотетическим планам развития реализации НМА в структуре товара или услуги, но и сравнение вектора поставленной задачи в свете акторов и подцелей. Еще недавно рынок интеллектуальной собственности находился в зачаточном состоянии. Технологии скупались за бесценок или воровались и в массовом порядке получали новых «зарубежных» хозяев. Однако сейчас ситуация изменилась к лучшему. Спрос предпринимателей в сфере производства и венчурных технологий на защиту своей интеллектуальной собственности возрос до серьезного уровня. Все чаще происходят суды по защите прав интеллектуальной собственности. Самым распространенным видом судебных тяжб стали иски хозяйствующих субъектов по отношению друг к другу за использование либо неиспользование товарных марок производимой продукции. Для того чтобы подать исковое требование необходимо проведение оценки НМА для суда. Оценка объектов интеллектуальной собственности Помимо недвижимости, ущербов и других материальных ценностей имеет место такое определение как «интеллектуальная собственность». Такие вещи как ноу-хау, гудвилл предприятия, и торговая марка так же может реализоваться в качестве вклада в уставной фонд, а так же в качестве нематериальных активов предприятия. Рыночная стоимость интеллектуальной собственности для большей объективности производится несколькими подходами: рыночным, доходным и затратным. По каждому из них существуют свои методы. Сравнительный подход Метод сравнения продаж ОИС. Основан на анализе рынка соответствующих и аналогичных объектов оценки. Информация о продаже объектов-аналогов легкодоступна на сегодняшний день. При выборе лучше всего учитывать насколько схожи объект оценки и аналоги и выделить основные элементы сравнения для дальнейшего анализа. Объект-аналог, наиболее походящий по сравнительным параметрам на оцениваемый, имеет больший вес, менее похожий – меньший вес. Затратный подход Касательно таких вещей как гудвилл и товарный знак применяется редко. Используется, если нет достаточного количества объектов-аналогов, либо они вовсе отсутствуют. Метод замещения – заключается в вычислении затрат в ценах на сегодняшний день для того чтобы создать идентичный объект ИС (субститут) с учетом износа оцениваемого объекта. Метод восстановительной стоимости – вычисление затрат, но уже на создание точной копии ОИС. Метод исходных (начальных) затрат базируется на вычислении стоимости объекта оценки. Применяется, если имеются сведения о расходах компании на создание ОИС. Расчет на примере товарного знака: Доходный подход По праву считается самым объективным и достоверным. Основан на получении будущих выгод, которые он может обеспечить собственнику (правообладателю). Метод дисконтирования денежного потока (DiscountedCashFlow - DCF) основан на расчете прибыли для всех следующих периодов путем дисконтирования прибыли от использования ОИС.

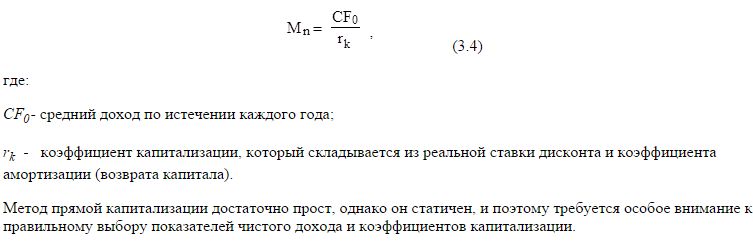

Метод прямой капитализации

|